L’effet de levier, dans un investissement immobilier, c’est quoi ? Beaucoup en parlent mais dès qu’il s’agit d’entrer avec précision dans le sujet, cela devient beaucoup plus flou !

Le but de ce billet est de mettre des exemples chiffrés sur ce qu’est concrètement l’effet de levier pour l’investissement immobilier locatif.

Donc, commençons par le début, définition du dictionnaire :

Effet de levier : Utilisation de l’endettement pour augmenter la capacité d’investissement d’un acteur économique.

Dans notre cas, il s’agit donc d’utiliser un crédit bancaire afin d’investir dans un bien immobilier dans le but de maximiser nos gains. Une fois que l’on sait cela, nous ne sommes pas beaucoup plus avancés mais nous allons pouvoir mettre des chiffres sur cette définition. A vos calculatrices !

Je vous donne l’énoncé :

Nous avons tout d’abord Paul.

Notre ami souhaite investir dans l’achat d’une petite maison.

Montant total de l’opération 80 000€.

Paul possède déjà 100 000€ d’épargne.

Cet argent est aujourd’hui sur un placement bancaire qui lui rapporte 2,5% net/an.

Dans le cadre de son achat immobilier, Paul ne souhaite pas recourir au crédit bancaire. Il ne trouve pas cela judicieux.

« Pourquoi payer des intérêts en empruntant de l’argent alors que j’ai le cash disponible ??? »

De l ‘autre coté nous avons Jean.

Jean a aussi 100 000€ d’épargne. Il souhaite aussi investir dans une petite maison.

Montant total de l’opération 80 000€. Cet argent est aujourd’hui également sur un placement qui lui rapporte 2,5% net/an.

Jean, lui, souhaite recourir au crédit bancaire sur 15 ans à hauteur de 80 000€ et un taux de 2,5% et 0,2% d’assurance.

Précisions : Paul et Jean sont tous deux dans une tranche marginale d’imposition à 30%.

Par ailleurs les maisons qu’ils souhaitent acheter seront louées 600€ par mois.

Problème : Qui de Paul ou de Jean se sera le plus enrichi au bout de 15 ans ? Vous avez une heure !

Alors, petite précision tout de même, pour simplifier ici, j’ai pris un taux de rémunération de l’épargne net de fiscalité pour ne pas ajouter le calcul des éventuels retraits. J’ai aussi simplifié les calculs en ne les présentant pas sous forme mensuelle mais annuelle, ce qui diminue la taille des tableaux, mais enlève un peu de précision aux calculs.

Regardons tout d’abord ce qui se passe pour Jean.

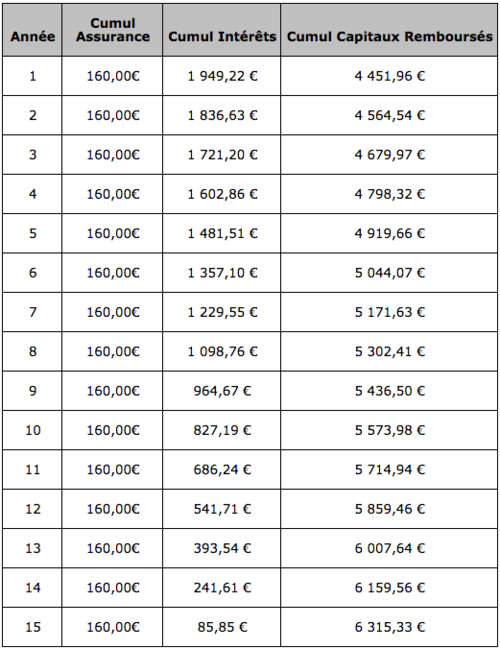

Jean va emprunter auprès de sa banque. Celle-ci va lui facturer 250€ de frais de dossier et 800€ de frais de garantie pour ce crédit. Elle va ensuite émettre un tableau d’amortissement dont voici le modèle simplifié. Chaque mois, Jean va rembourser auprès de sa banque du capital, des intérêts et de l’assurance sur l’emprunt.

Jean, en fin d’année, va donc déclarer ses revenus fonciers. De ses revenus fonciers bruts, il peut déduire certaines charges, dans notre cas de figure, il déduit :

- les intérêts d’emprunt

- l’assurance de l’emprunt

Il obtient donc ses revenus fonciers nets qui servent de base de calcul pour le paiement de ses impôts sur le revenu (en fonction de sa tranche marginale, 30% dans notre exemple) mais aussi de ses prélèvements sociaux (15,5% à ce jour).

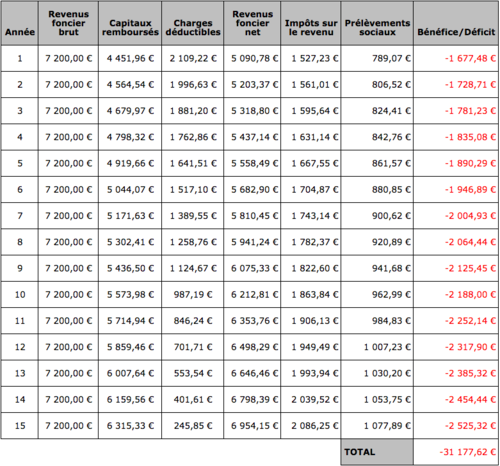

Donc l’enrichissement de Jean, chaque année, correspond aux revenus fonciers bruts, moins les capitaux remboursés, moins les charges payées, moins les impôts dus. Jean devra donc, chaque année, remettre la main à la poche pour équilibrer les comptes de son investissement immobilier.

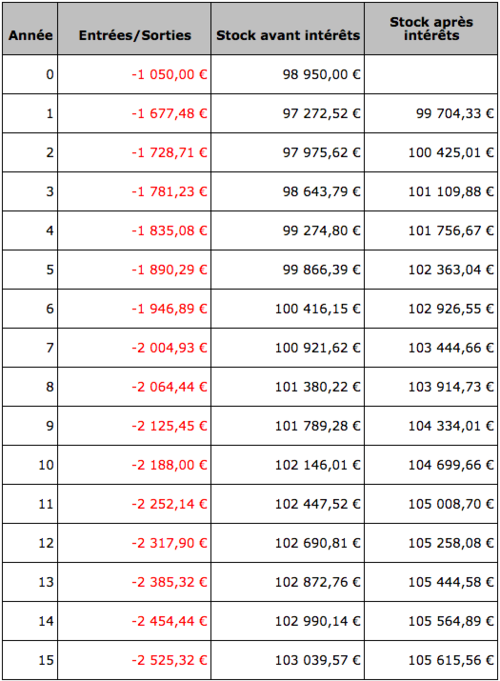

Si nous regardons maintenant l’évolution du patrimoine global de Jean. Il emprunte la totalité de son investissement, il n’a donc pas besoin de « venir taper » dans son épargne au moment de l’investissement. Par contre, comme vu ci-dessus, il devra chaque année, combler les déficits grâce à son épargne. A l’investissement, il ne doit payer que les frais de caution et les frais bancaires. Ci-dessous, vous pouvez voir l’évolution de son épargne globale année après année.

Jean, après 15 ans, est donc propriétaire de sa maison et, en plus, possède 105 615,56€ d’épargne disponible.

Regardons maintenant ce qu’il se passe pour notre ami Paul.

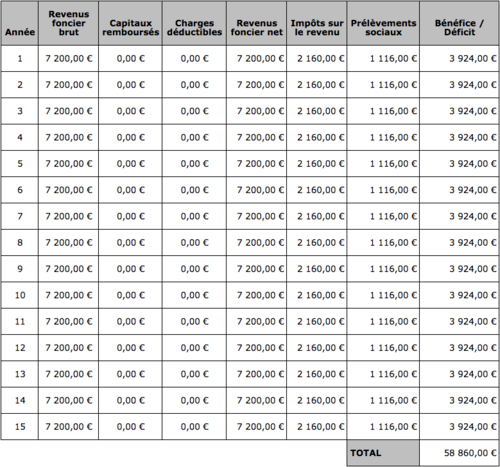

Paul n’ayant pas emprunté, il n’a ni intérêt, ni cotisation d’assurance, qu’il puisse déduire de ses revenus fonciers. Il paiera donc ses impôts et ses prélèvements sociaux sur la totalité de ses revenus fonciers dans notre exemple. Cependant, n’ayant pas de mensualité, il va dégager tous les ans un excédent de trésorerie sur le projet.

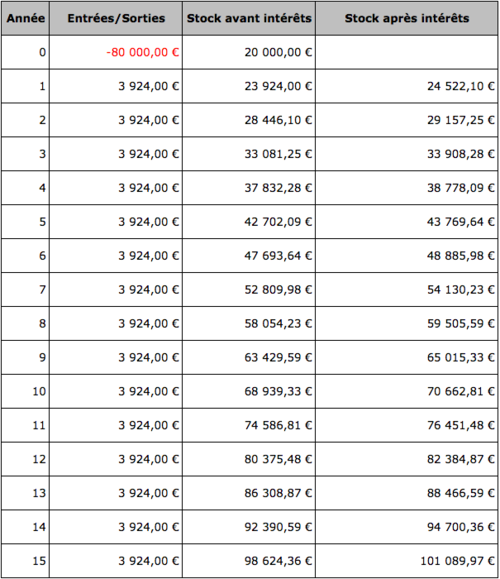

Souvenons-nous que Paul a payé sa maison « cash », il n’a donc plus que 20 000€ d’épargne disponible qui seront grossis chaque année par les excédents de l’opération et les intérêts du placement.

Paul, après 15 ans, est, tout comme Jean, propriétaire de sa maison et a une somme épargnée de 101 089,97€. Donc, dans notre cas de figure l’effet de levier, finalement, a permis un gain supplémentaire pour Jean de 4525,60€.

Voilà concrètement ce qu’est un « effet de levier »!

Les chiffres ont parlé.

Mais on peut maintenant se demander quels sont les facteurs qui vont permettre d’accroitre ou de diminuer l’effet de levier ?

- Le taux d’imposition : en effet, plus votre tranche marginale d’imposition est forte, plus l’effet de levier sera important. Dans notre exemple, si nous passons sur une tranche à 41%. Le gain sera augmenté à 7131,35€.

- Et SURTOUT : La différence entre le taux d’emprunt et le taux de rémunération de l’épargne. Là aussi, si je modifie le taux de rémunération de l’épargne à 4,5% Net, le gain sera augmenté à 23 486,93€.

Attention quand même ! Si l’effet de levier vous permet de maximiser vos gains, il peut à l’inverse sur un projet mauvais ou mal monté, maximiser vos pertes !

Donc, quel que soit votre projet, n’hésitez pas à demander conseil à un professionnel !

Maxime,