Cette semaine nous allons étudier l’intérêt d’un montage avec un prêt dit « in fine ». Pas besoin d’avoir fait option latin pour comprendre de quoi il s’agit ! C’est tout simplement un prêt qu’on rembourse à la fin de sa durée.

Concrètement, votre banque vous prête 100 000€, comment cela se passe ?

Comparons les deux tableaux d’amortissement pour bien comprendre.

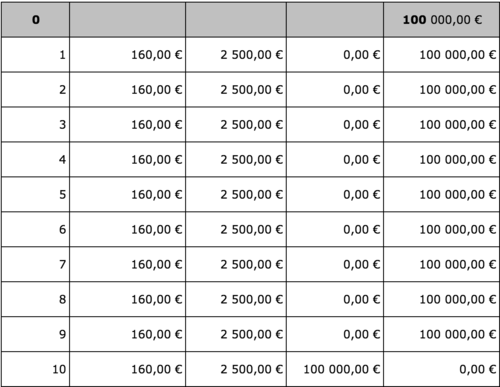

Pour un prêt amortissable classique :

Pour un prêt in fine :

1ère remarque : le cout des intérêts d’un prêt in fine est beaucoup plus important que celui d’un prêt amortissable.

2eme remarque : dans le prêt in fine le capital est remboursé dans son intégralité à la 10ème année alors que sur le prêt amortissable, le capital est remboursé progressivement chaque mois.

Une fois ces remarques basiques effectuées, il semble temps d’attaquer une question plus existentielle pour tout à chacun, à savoir – Pourquoi un prêt in fine peut-il permettre d’optimiser un montage patrimonial ?

Pourquoi ? Je vous conseille, avant tout chose, de lire mon billet sur l’effet de levier, si vous ne l’avez pas déjà lu.

Prenons un exemple, comme toujours.

Jeanine et Huguette… (Pourquoi pas !)

Jeanine et Huguette sont deux sœurs.

Toutes deux sont dans la tranche marginale à 41%.

Toutes deux ont un capital de 200 000€ placé à 3,5% net fiscal sur un support disponible (le fait de partir sur une hypothèse de disponibilité et sans fiscalité sur la partie placement permet de faciliter l’explication !).

Chacune souhaite acheter un appartement locatif à 200 000€ loué 1000€ par mois.

Elles ont toutes les deux lu mon billet sur l’effet de levier, et donc, ont naturellement conclu qu’elles devaient avoir recours à l’emprunt.

Oui, mais voilà … Jeanine, elle, réalise un emprunt amortissable alors qu’Huguette a eu une révélation : pour elle ce sera un prêt in fine !

Nous partons sur des prêts sur 15 ans à 2,3% taux banque et 0,20% taux assurance.

Et j’applique une petite majoration au taux bancaire de 0,50% pour le prêt in fine qui est facturé un peu plus cher par nos chers amis banquiers.

Qui donc de Jeanine et Huguette, aura au bout de 15 ans réalisé la meilleure opération ?

Le suspense est à son comble…vous ne tenez plus… réponse en pas du billet !

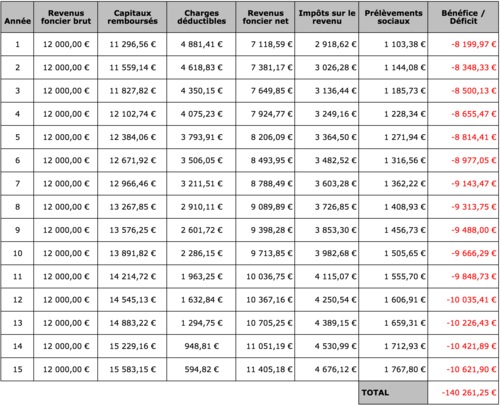

Parlons de Jeanine :

Jeanine déduit donc de ses revenus fonciers bruts, les charges d’intérêts et d’assurance du prêt.

Cela lui permet d’obtenir des revenus nets qui serviront de base au calcul de son impôt sur le revenu et de ses prélèvements sociaux.

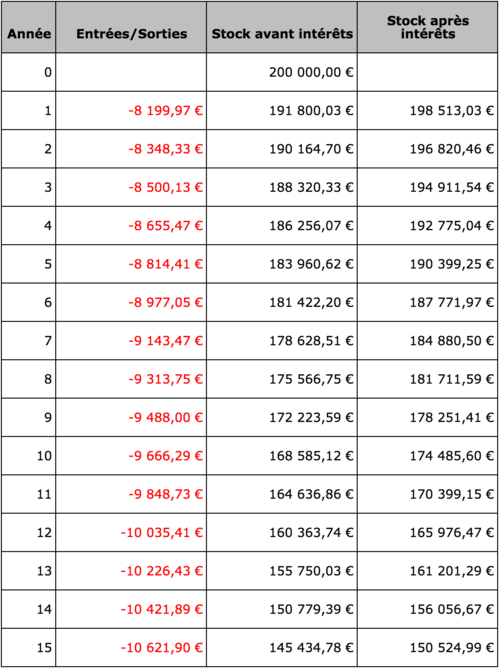

Le compte de trésorerie laisse apparaitre un déficit important car une fois les impôts et les prélèvements sociaux payés, il faut aussi déduire les capitaux remboursés, chaque année, pour le crédit. Ce déficit est comblé en prélevant directement sur l’épargne.

Au bout de 15 ans, Jeanine est donc propriétaire de son appartement et a réussi à conserver 150 524,99 € d’épargne.

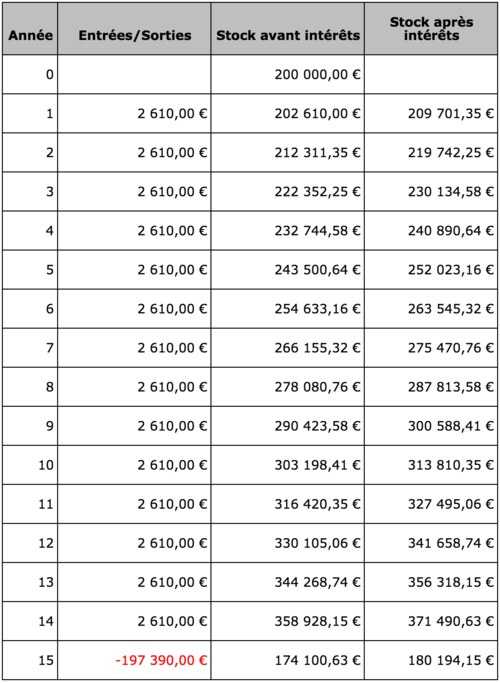

Voyons maintenant comment cela se passe pour Huguette !

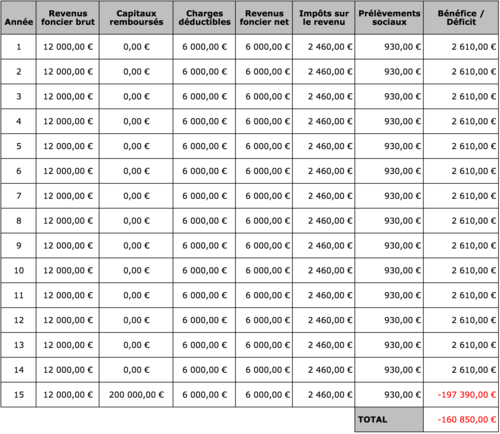

Huguette paye plus d’intérêts, mais ce surcoût d’intérêts lui permet de minimiser ses impôts et prélèvements sociaux.

De plus Huguette, ne rembourse pas de capitaux pendant les 14 premières années. Donc, elle dégage un excédent de trésorerie chaque année.

En revanche, à la 15ème année, Huguette doit sortir en une fois les 200 000€ de capitaux pour rembourser la banque.

Chaque année, Huguette s’empresse donc de récupérer les excédents de trésorerie pour les replacer sur son contrat d’épargne avec le reste de son petit magot.

Au bout de 15 ans, Huguette est elle aussi propriétaire d’un bel appartement mais a sur son contrat d’épargne 180 194,15€, soit 29 669,16 € de plus que sa sœur Jeanine.

On peut donc, au vue de ces chiffres conclure que l’usage d’un prêt in fine permet de réduire la fiscalité sur le montage immobilier, mais va également permettre de bénéficier d’un effet de levier.

Quels sont les facteurs qui peuvent impacter l’intérêt d’un tel montage ?

– L’écart entre le taux du prêt in fine et le taux du prêt amortissable.

En effet, pour la démonstration, j’ai pris un écart de taux de 0,5%. Dans la réalité, l’écart entre les taux in fine et amortissable sont plus importants à l’heure actuelle.

– L’écart entre le taux du crédit in fine et le taux de l’épargne.

Pour la démo, j’ai pris un écart de 0,5% (3,5% – 2,8% de taux d’emprunt – 0,2% de taux d’assurance). Dans la réalité là aussi, cet écart est de plus en plus difficile à aller chercher.

Danger de ce type de montage :

Afin d’illustrer le danger de ce type de montage, je vais utiliser une petite anecdote personnelle.

Un client que je connais bien, et que nous appellerons Bernard, a, en 2002, fait l’acquisition d’un appartement pour 160 000€.

Bernard avait 30 000€ d’apport.

Son « conseiller » (comprenez escroc) lui conseille de placer son apport sur un fond structuré, de compléter son apport par un versement mensuel de 150€ et de faire un emprunt in fine sur 15 ans.

Résultat, je récupère le dossier en 2008. Occasion de faire un bilan à mi-parcours :

1. Le prêt in fine est en taux variable (en 2008, les taux montent bien !),

2. Les hypothèses de croissance qu’avait prises le conseiller de l’époque, sont de 8% par an sur le placement conseillé,

3. Le fond choisi par le conseiller a fait -39% sur la période.

Résultat : Même en modifiant le placement et en projetant une hypothèse de performance de 5% déjà bien optimiste, le client se retrouve avec un trou de 60 000€ à la fin de son crédit… Et là, c’est le drame ! Renégociation de crédit obligatoire.

Nous sommes dans un parfait cas d’école où le montage « in fine » se retourne complétement contre l’investisseur !

Sur ce type de montage, il est vital de partir avec des hypothèses réalistes !

Pendant longtemps, ce type de montage a souvent été associé à un placement de type assurance vie, avec une partie importante de l’épargne orientée vers le support en euros.

Avec la baisse des rendements du support en euros, ce type de montage est devenu plus difficile à mettre en place.

NB : pour ce type de montage, la banque demande souvent, en garantie, le nantissement d’un placement.

C’est-à-dire que le placement est bloqué par la banque pendant toute la durée du prêt.

Vous ne pouvez ni arbitrer, ni retirer votre épargne sans l’accord de votre banque.

Nous aurons l’occasion de revoir les garanties bancaires dans un autre billet très bientôt. Teasing…